■ 국민연금 급여

국민연금급여제도는 국민연금에 가입한 이력이 있는 자가 노령․질병․장애․사망 등으로 소득능력이 상실되거나 감소되었을 경우 일정한 수급조건을 만족하면 연금으로 급여를 지급받을 수 있다.

국민연금 급여지출은 신규수급자와 계속수급자로 구분하여 지급하게 되는데, 신규수급자(첫 연급 수급자)의 급여액은 본인의 소득과 전체 가입자의 평균소득, 가입기간, 가입기간별 소득대체율 등의 항목을 아래 국민연금법 제51조에 정해진 기본연금액 산식을 적용하여 산출된 금액으로 하여 지급하게 되고, 계속수급자의 경우에는 전년도 연금 급여액에 물가상승률을 반영해 지급하게 된다.

기본연금액을 결정하는 요인은 크게 제도적인 측면과 소득수준 측면으로 구분할 수 있는데, 제도적인 측면에서는 국민연금에 가입하는 동안 보험료를 납부한 개월수와 보험료를 납부할 당시에 법으로 보장받은 급여수준에 따라 기본연금액을 결정하게 되며, 소득수준측면은 수급직전년도 3년간 전체가입자의 평균소득과 본인이 과거 보험료를 납부할 당시의 표준소득월액을 수급직전년도 시점으로 재평가한 개인별 소득을 모두 반영하여 기본연금액을 결정한다.

전체 가입자 평균 소득은 가입자 개개인의 소득수준이나 보험료 부담액과 관계없이 균등하게 결정되고, 가입자 본인의 가입기간 중 표준소득월액의 평균액은 본인의 소득수준에 비례하여 차별적으로 결정되기에 국민연금 급여는 균등부분과 소득 비례부분을 모두 포함하게 된다.

■ 기본연금액 산식

국민연금제도에서 급여는 크게 노령연금, 장애연금, 유족연금, 반환일시금의 4가지로 나누어 볼 수 있다. 이 중에서 노령연금은 근로시기에 보험료를 납입하고 은퇴 이후에 연금을 수급하는 연금 제도 고유의 특성을 반영하는 것으로, 보험료 납입기간이 10년 이상을 필요로 하며, 만 60세에 도달하면 연금을 수급할 수 있다. 이 때 수급하게 될 연금액 산정에 필요한 것이 바로 기본연금액이다. 노령연금 급여는 기본연금액과 부양가족연금액(과거에는 가급연금액)으로 구성되어 있다. 노령연금을 지급하는 경우에는 부양가족연금을 더해 지급하도록 하고 있다. 부양가족연금액도 매년 물가변동률을 반영하여 인상된 금액으로 지급하고 있다.

또한, 가입자가 질병이나 부상으로 신체상 또는 정신상의 장애가 있는 경우 일정한 요건이 충족될 경우에 본인에게 지급되는 장애연금이나 노령연금 수급권자, 10년 이상 연금 가입자, 보험료 납부기간이 가입대상기간의 3분의 1 이상인 가입자, 사망일 5년 전부터 사망일까지의 기간 중 보험료 납부기간이 3년 이상인 가입자, 장애등급이 2급 이상인 장애연금 수급권자의 사망으로 그 유족에게 지급되는 유족연금 산정에도 이 기본연금액을 필요로 한다.

한편 보험료 납입기간 10년을 충족시키지 못하고 60세가 되거나, 가입자가 사망 또는 국적을 상실하거나 국외로 이주한 경우에는 본인이나 그 유족의 청구에 의하여 연금이 아닌 납부한 보험료에 이자를 가산한 일시금으로 수급하게 되는데 이것을 반환일시금이라 한다.

◎ 국민연금법 제51조 기본연금액 산정 규정

○ A값(연금수급전 3년간 전체가입자의 평균소득월액의 평균액) 산정

☞ 2022년 적용 A값 2,681,724원

[ (연금 수급 3년 전 연도의 평균소득월액을 연금 수급 3년 전 연도와 대비한 연금 수급 전년도의 전국소비자물가변동률에 따라 환산한 금액) + (연금 수급 2년 전 연도의 평균소득월액을 연금 수급 2년 전 연도와 대비한 연금 수급 전년도의 전국소비자물가변동률에 따라 환산한 금액) + (연금 수급 전년도의 평균소득월액) ] ÷ 3

+

○ B값(가입자 개인의 전체 가입기간 중 기준소득월액의 평균액) 산정

☞ 2022년 적용 기준소득월액 상한액 5,530,000원·하한액 350,000원

(가입자 개인의 전체 가입기간 중 매년 기준소득월액을 보건복지부가 고시하는 ‘국민연금 재평가율 및 연금액 조정’ 고시의 연도별 재평가율에 의하여 연금 수급 전년도의 현재가치로 환산한 후 이를 합산한 금액을 총 가입기간으로 나눈 금액)]

x 1.2(1천분의 1천200을 곱한 금액)

+ 가입기간 20년 초과 시 : 초과하는 1년(1년 미만의 매 1월은 12분의 1년으로 계산)마다 위 (A값 + B값) x 1.2 금액의 1천분의 50(0.05)을 곱한 금액

즉, 기본연금액 = [(A값 + B값) x 1.2] + 20년 초과 1년마다 앞의 값*의 0.05

* 위 앞의 값은 (A값 + B값) x 1.2를 말함

☞ 위 기본연금액 산식 = [소득대체율상수(1.2.) × (A값+B값)] × 1+[0.05×(20년 초과 가입월수÷12)]

* 0.05 : 가입기간 20년 초과 매 1년에 대한 연금액을 가산하는 비례상수

✔ 기본연금액 산정에는 전체 가입자 평균소득으로 이해되는 A값, 개인별 생애평균소득에 해당하는 B값, 그리고 보험료 납입 가입 기간의 3가지가 필요하다.

위 법 제51조에 제시된 기본연금액 산정은 소득에 해당하는 부분과 가입기간에 해당하는 부분으로 나눠볼 수 있다. 우선 소득 부분은 다시 가입자 전체 소득에 대한 부분(제51조 1항 1호)인 A값과 가입자 본인 소득에 대한 부분(제51조 1항 2호)인 B값으로 나누어진다.

A값(제51조 1항 1호)은 매년 12월 31일 기준 가입중인 사업장가입자 및 지역가입자 전원(납부예외자 제외)의 기준소득월액 총액을 사업장 가입자 및 지역가입자 전원의 수로 나눈 것이다.

B값(제51조 1항 2호)은 가입자 본인의 가입기간 중 기준소득월액을 연도별 재평가율에 따라 연금 수급 전년도로 현재가치화 하고 이를 모두 합산한 금액을 전체 가입기간으로 나눈 것이다.

지난 1999년과 2007년 단행된 연금개혁 소득대체율 조정에 따라 보험료 납입시점에 따라서 산정되는 급여액 수준이 달라졌기 때문에 기본연금액을 계산함에 있어서는 특정 소득대체율에 대응하는 가입기간별 산식을 적용해야 한다. 이렇게 법 개정에 따라 변화된 기본연금액 산식은 다음과 같이 표현된다.

▮ 소득대체율 조정에 따른 기본연금액 산식 경과

① 1988.1.1.~1998.12.31.까지의 기본연금액 산식

= [소득대체율 비례상수(2.4)×(A값+0.75B값)] × 1+[0.05×(20년 초과 가입월수÷12)]

② 1999.1.1.~2007.12.31.까지의 기본연금액 산식

= [소득대체율 비례상수(1.8)×(A값+B값)] × 1+[0.05×(20년 초과 가입월수÷12)]

③ 2008.1.1.~12.31. 기본연금액 산식(* 이하 2009~2028년까지도 아래 산식에 각 해당연도 상수만 대입하면 됨)

= [소득대체율 비례상수(1.5)×(A값+B값)] × 1+[0.05×(20년 초과 가입월수÷12)]

∙ 2009.1.1.~12.31. : 1.485(1천분의 1천485)

∙ 2010.1.1.~12.31. : 1.47(1천분의 1천470)

∙ 2011.1.1.~12.31. : 1.455(1천분의 1천455)

∙ 2012.1.1.~12.31. : 1.44(1천분의 1천440)

∙ 2013.1.1.~12.31. : 1.425(1천분의 1천425)

∙ 2014.1.1.~12.31. : 1.41(1천분의 1천410)

∙ 2015.1.1.~12.31. : 1.395(1천분의 1천395)

∙ 2016.1.1.~12.31. : 1.38(1천분의 1천380)

∙ 2017.1.1.~12.31. : 1.365(1천분의 1천365)

∙ 2018.1.1.~12.31. : 1.35(1천분의 1천350)

∙ 2019.1.1.~12.31. : 1.335(1천분의 1천335)

∙ 2020.1.1.~12.31. : 1.32(1천분의 1천320)

∙ 2021.1.1.~12.31. : 1.305(1천분의 1천305)

∙ 2022.1.1.~12.31. : 1.29(1천분의 1천290)

∙ 2023.1.1.~12.31. : 1.275(1천분의 1천275)

∙ 2024.1.1.~12.31. : 1.26(1천분의 1천260)

∙ 2025.1.1.~12.31. : 1.245(1천분의 1천245)

∙ 2026.1.1.~12.31. : 1.23(1천분의 1천230)

∙ 2027.1.1.~12.31. : 1.215(1천분의 1천215)

∙ 2028.1.1. 이후 : 1.2(1천분의 1천200)

※ 2007.7.23. 국민연금법 제51조(기본연금액) 개정 : 기본연금액 적용비율(소득대체율 상수)을 1.2(1천분의 1천200)로 개정하였으나 부칙 제20조(기본연금액 산정에 대한 적용례)를 두어 이 개정규정에도 불구하고 2008년부터 2027년까지 위와 같이 각 연도별마다 비율을 달리하도록 규정했다.

④ 가입기간이 여러 구간(①~③)에 걸쳐 있는 경우의 기본연금액 산식

= { [소득대체율 비례상수×(A값+0.75B값)×(연도별 가입월수÷전체가입월수)] + [소득대체율 비례상수×(A값+B값)×(연도별 가입월수÷전체가입월수)] +…+ [소득대체율 비례상수×(A값+B값)×(연도별 가입월수÷전체가입월수)] } × 1+[0.05×(20년 초과 가입월수÷12)]

주)

• P : 전체 가입월수(=보험료 납부월수)

• P1 ~ P23 : 연도별 가입월수

• n : 20년 초과 가입월수

※ A값, B값, n값(20년 초과 가입기간)이 클수록 연금액이 많아짐

* 2.4, 1.8, 1.5, 1.2와 같은 상수들은 소득대체율을 반영하는 비례상수이고, A값은 국민연금가입자 전체의 평균소득수준으로 연금 수급 직전 3년간 전체가입자 평균소득월액의 평균액(제51조 1항 1호)이고, B값은 가입자 본인의 가입기간 중 기준소득월액의 평균액(제51조 1항 2호)으로 생애평균소득수준이 된다. A값에 의한 부분을 균등부분, B값에 의한 부분을 소득비례부분이라 하게 되는데, 이러한 급여산식의 구조에 의해서 국민연금의 소득재분배 기능이 작동되고 있다.

- 가입기간이 여러 산식 구간에 걸쳐 있는 경우의 연금액 계산 방법은 ▸[사례] 국민연금액 계산 방법(신규수급자 첫 월 연금액 계산)

▮ 기준소득월액의 상하한 조정 제도

2009.12.30. 국민연금법 시행령 제5조(기준소득월액 및 적용기간) 개정으로 2010.7월분부터 전년도 A값 변동분을 반영하여 국민연금 가입자의 기준소득월액의 상·하한액을 조정하고 있다. 이 제도 시행 이전까지는 동 시행령 제5조에 의해 기준소득월액은 최저 22만원, 최고 360만원으로 고정되어 있었다. 최저 22만원부터 최고 360만원까지의 범위에서 사업장가입자의 경우 사용자가, 지역가입자의 경우 가입자가 신고한 실제 소득월액(천원 미만은 절사)을 기준소득월액으로 하도록 규정되어 있었다.

이 개정 규정에서는 기준소득월액 상·하한액을 매년 3.31.까지 보건복지부장관이 국민연금심의위원회의 심의를 거쳐 고시하도록 하고 있는데, 그 고시 규정이 '국민연금 기준소득월액 하한액과 상한액'으로 2010.3.18. 첫 제정되어 그 하한액이 23만원, 상한액이 368만원으로 결정되어 2010년도 7월분부터 2011년도 6월분까지의 기간 동안 적용하도록 했다. 이후 매년마다 상·하한액이 조정 고시되어 이 동 기간에 적용되고 있다.

이 첫 고시된 2010년 이후 연도별 기준소득월액 상하한액 변동 추이는 다음과 같다.

▮ 연도별 국민연금 기준소득월액 하한액과 상한액(연도별 고시)

○ 1988.1.1.~1995.3.31.까지 표준보수월액 최저·최고액

- 1988년도 1월분부터 1995년 3월분까지 적용

▸사업장가입자·사업장임의계속가입자의 표준보수월액 최저액 70,000 최고액 2,000,000

▸지역가입자·지역임의계속가입자의 표준소득월액은 매년 전년도 12.31. 현재 사업장가입자의 표준보수월액 중위수 금액

○ 1995.4.1.~2007.12.31.까지 표준소득월액 최저·최고액

☞ 1995년도 4월분부터 2007년 12월분까지 적용 : 최저액 220,000 최고액 3,600,000

○ 2008.1.1.~2010.6.30.까지 기준소득월액 최저·최고액

☞ 2008년도 1월분부터 2010년 6월분까지 적용 : 최저액 220,000 최고액 3,600,000

○ 2010.7.1. 이후 연도별 기준소득월액 하한·상한액

☞ 2010년도 7월분부터 2011년도 6월분까지 적용 : 하한액 230,000 상한액 3,680,000

☞ 2011년도 7월분부터 2012년도 6월분까지 적용 : 하한액 230,000 상한액 3,750,000

☞ 2012년도 7월분부터 2013년도 6월분까지 적용 : 하한액 240,000 상한액 3,890,000

☞ 2013년도 7월분부터 2014년도 6월분까지 적용 : 하한액 250,000 상한액 3,980,000

☞ 2014년도 7월분부터 2015년도 6월분까지 적용 : 하한액 260,000 상한액 4,080,000

☞ 2015년도 7월분부터 2016년도 6월분까지 적용 : 하한액 270,000 상한액 4,210,000

☞ 2016년도 7월분부터 2017년도 6월분까지 적용 : 하한액 280,000 상한액 4,340,000

☞ 2017년도 7월분부터 2018년도 6월분까지 적용 : 하한액 290,000 상한액 4,490,000

☞ 2018년도 7월분부터 2019년도 6월분까지 적용 : 하한액 300,000 상한액 4,680,000

☞ 2019년도 7월분부터 2020년도 6월분까지 적용 : 하한액 310,000 상한액 4,860,000

☞ 2020년도 7월분부터 2021년도 6월분까지 적용 : 하한액 320,000 상한액 5,030,000

☞ 2021년도 7월분부터 2022년도 6월분까지 적용 : 하한액 330,000 상한액 5,240,000

☞ 2022년도 7월분부터 2023년도 6월분까지 적용 : 하한액 350,000 상한액 5,530,000

■ 소득대체율 40%는 어떻게 해서 나오지?

소득대체율(income replacement ratio : IRR)은 연금의 급여수준을 논의할 때 가장 많이 사용되는 지표로서 국민연금 가입자의 생애 전 기간 평균소득 대비 국민연금 수령액의 비중을 뜻한다. 즉, 보험료율은 소득의 몇%를 보험료로 납부할지 결정하는 거라면 소득대체율은 소득의 몇%를 연금으로 받을지 결정하는 지표이다. OECD는 연금급여를 가입자의 재평가된 생애평균소득으로 나눈 값을 총소득대체율이라고 정의하고 있는바, 우리는 통상 이를 소득대체율로 사용하고 있다.

보통 노령연금은 월 단위로 지급되므로 기본연금액을 12개월로 나눈 월 연금 급여를 B값(가입자의 재평가된 생애평균소득)으로 나눈 값이 소득대체 비율이 된다. 소득대체율은 개인별 최종기준소득월액 또는 가입기간 동안의 평균소득 대비 수급 첫해 연금월액의 비율로서 나타낼 수 있다.

우선 소득대체율 계산에 필요한 A값과 B값을 정의해 보자.

▪ A값은 국민연금 가입자 전체의 연금수급 전 3년간 평균소득월액의 평균액 즉, 신규연금수급 개시연도(신규연금 수급 첫해를 말함) 이전 3개년도(3년간)에 걸친 국민연금 전체 가입자(사업장가입자+지역가입자)의 평균소득월액을 물가변동율을 반영하여 환산한 평균액을 말한다.

A값은 균등부분으로, 가입자의 소득이나 보험료 납부실적과 무관하게 한 해에 연금수급을 시작하는 모든 연금수급자에게 동일하게 적용함으로써 연금급여의 격차를 줄이는 역할을 한다. 따라서 A의 계수가 커질수록 소득재분배 효과는 커진다고 할 수 있다.

A값은 2000.12.23. 개정법 이전에는 연금수급직전년도의 전체가입자 표준소득월액의 평균치로서 사업장가입자 및 지역가입자의 매년도 평균소득에 따라 결정되었으나, 2000,12,23. 개정법에서는 연금수급직전 3년간의 평균소득월액을 소비자물가지수에 의하여 연금수급직전년도의 현재 가치로 환산한 합산액을 3으로 나눈 금액으로 산출하는 것으로 개정되었다.

▪ B값은 국민연금 가입자 개인의 가입기간 중 기준소득월액의 평균액으로서 가입자 개인의 가입기간 중 매년 기준소득월액을 연도별 재평가율에 의하여 연금 수급 전년도의 현재가치로 환산한 후 이를 합산한 금액을 총 가입기간으로 나눈 금액을 말한다. 즉, 가입자의 생애평균소득을 말하게 되는 것이다. 가입기간은 월 단위로 계산한다. 그리고 가입기간은 보험료를 납부한 기간만 포함되며, 납부예외기간이나 보험료 미납기간은 포함되지 않는다.

✔ 한 예로서 2028년 이후부터는 소득대체율이 40%로 떨어지도록 설계했는데, 이 40%가 어떻게 나오는지를 알아보자.

국민연금 급여의 소득대체율은 가입기간 40년을 전제로 할 때 1988~1998년까지는 70%, 1999~2007년까지는 60%, 2008년도부터는 50%에서 매년 0.5%p씩 낮아져 2028년까지 40% 수준을 맞추도록 설계되어 있다.

이 40%를 맞추려면 40%를 만드는 비례상수가 필요한데 그 숫자가 1.2인 것이다. 또한 가입기간을 40년으로 가정해야 한다. 또한 B값(가입자의 생애평균소득)이 A값(전체 가입자 평균소득)과 같아(A=B)야 한다. 이 B값이 A값과 같은 사람을 평균소득자라 한다. 40%의 소득대체율은 평균소득인 가입자가 40년 동안 지속적으로 보험료를 납부할 경우의 연금액 수준이다. 따라서 가입자의 가입 중 총 가입기간이 40년보다 짧다면 실질소득대체율은 40% 보다 낮아지게 된다.

결국 이 40%를 맞추려면 ① 40년 가입 ② 상수 1.2 ③ A=B 이 세 가지가 갖춰져야 한다. 이렇게 40년 가입기간과 가입자 개인의 생애평균소득이 전체 가입자 평균소득과 같은 경우 이렇게 40%가 되도록 맞춰 설계된 이러한 소득대체율을 명목소득대체율이라 한다.

이에 반해 실질소득대체율이란 노령연금 신규수급자의 B값(생애평균소득) 대비 수급 첫해의 연금월액의 비율로서 가입자 본인의 실제 가입기간과 소득 기준으로 산출하게 되는 소득대체율을 말한다. 노령연금 수급개시 시점에 급여액 산정을 위한 B값과 급여액 산식에 의해 결정되는 연금월액을 이용하여 연도별, 성별, 연령별, 가입기간별 노령연금 수급자의 실질소득대체율을 산출하게 된다.

이 40% 소득대체율은 가입기간 40년에 전체가입자 평균소득을 가진 자의 소득대체율을 의미하는 명목소득대체율인 것이고, 실제 현재 수급자의 생애 평균소득 대비 수급 첫해 연금액 비율인 실질소득대체율은 이보다 낮다.

1988~2028년까지 정해놓은 70~40%까지의 연도별 소득대체율은 가입자 개인의 가입기간 중 기준소득월액의 평균액(B값)에 대한 비율이 되는 것이다. 즉, 가입기간을 40년 기준으로 하여 A값과 B값을 합한 금액에 소득대체율 비례상수를 적용하여 나온 기본연금액을 다시 12로 나누어 나온 월 급여액을 B값(가입자 본인 생애평균소득)에 대비했을 때의 그 각 해당 비율인 것이다.

가입기간이 40년보다 짧아질수록 소득대체비율은 점점 감소하게 되고, 길어질수록 점점 증가한다. 반면 B값(가입자 개인 평균소득)이 A값(가입자 전체 평균소득)보다 적을수록 소득대체비율은 증가하게 되고, 많을수록 감소한다. 즉, 가입기간이 짧을수록 소득대체율은 떨어지게 되고, 소득이 적은 사람일수록(보험료가 적은 사람일수록) 더 많은 사람에 비해 수익비가 높아진다. 국민연금의 소득재분배 기능 때문에 그런 것이다. 물론 보험료를 많이 낸 사람일수록 적게 낸 사람보다 더 많은 연금액을 가져가고, 가입기간이 길수록 더 많은 연금액을 가져간다.

○ 명목소득대체율 비중

① 생애평균소득(B)이 전체 가입자 평균소득(A)과 같을 경우(A=B)에 소득대체율 = 40%

② 생애평균소득(B)이 전체 가입자 평균소득(A)보다 높을 경우(A<B)에 소득대체율 < 40%

1988년부터 시작된 국민연금제도의 급여수준은 1998년과 2007년 두 차례의 개혁을 통해서 크게 조정이 되었다. 1988년 국민연금 도입 당시에는 소득대체율을 70%로 설정했으나 이후 1998년 제1차 국민연금 개혁으로 소득대체율을 60%로 하향 조정했고, 그리고 2007년 제2차 국민연금 개혁으로 2028년까지 점진적으로 소득대체율을 40%로 하향 조정했다. 현재도 소득대체율 변화를 시도하고 있다.

아래 표에서 보는바와 같이 1988년부터 1998년까지 납입한 보험료에 대해서는 소득대체율이 70%로 비례상수 2.4가 적용된다. 이는 기본연금액을 계산할 때 가입기간을 40년으로 하였을 때 평균소득자의 경우 월 급여액을 평균소득의 70%의 수준으로 보장을 해 준다는 의미가 된다. 또한 1999년부터 2007년까지 납입한 보험료에 대해서는 소득대체율 60%가 적용되는 1.8, 2008년도에는 50%인 1.5, 2009년부터 2028년까지는 매년 0.5%씩 하향 조정되는 비례상수가 적용되고, 그 이후에는 비례상수가 1.2로 고정되어 적용된다.

1988년부터 1998년까지의 기본연금액 산출 시에는 아래 공식과 같이 (A값 + 0.75B값)의 B값에 0.75를 곱하여 계산하고, 1999년 이후에는 (A값+B값)로 계산을 하게 된다. 급여산식이 개정되더라도 개정 이전의 가입기간에 대해서는 기득권이 인정되어 가입당시의 급여산식이 적용된다.

☞ 기본연금액 산출 공식

▪ 1988~1998년까지 : [소득대체율 비례상수×(A값+0.75B값)] × 1+[0.05×(20년 초과 가입월수÷12)]

▪ 1999년 이후부터 : [소득대체율 비례상수×(A값+B값)] × 1+[0.05×(20년 초과 가입월수÷12)]

※ 위 0.05는 가입기간 20년 초과 매 1년에 대한 연금액을 가산하는 비례상수이다.

위 1 + [0.05×(20년 초과 가입월수÷12)]의 식은 기본연금액 계산 시 가입기간이 20년을 초과할 경우에는 초과 1년(1년 미만 1개월은 12분의 1년)마다 기본금액에 1천분의 50(0.05)을 곱한 금액으로 한다는 것을 등식화 한 것이다.

연도별 소득대체율은 가입기간을 40년 기준으로 적용했을 때 나오는 각 비율이다. 위 후단 등식에서 20년 초과 가입월수는 20년(240개월)이므로 240÷12개월 = 20년이 되고, 20×0.05 = 1, 이 1에 1을 더하면 2가 된다. 결국 국민연금 가입기간 40년 해당자를 기준으로 기본연금액산식 후단의 등식을 적용했을 때의 값은 2가 된다.

위 구간별 2가지 산식에 의해 다음과 같이 A값과 B값(A값=B값)을 가정해 소득대체율 70% 60% 45% 40%가 나오는지 알아보자

○ A값(가입자전체평균소득) : 2,031,429원

○ B값(가입자개인생애평균소득) : 2,031,429원

① 1988~1998년까지의 소득대체율 70%, 소득대체율 비례상수 2.4일 때

2.4×(2,031,429 + 0.75×2,031,429)×2(이 2의 숫자는 위에서 설명한 바와 같다)

→ 17,064,003.6원(연 급여액)÷12개월 = 1,422,000.3원(월 급여액)

→ (1,422,000.3원÷2,031,429)×100 = 70%(0.7)

☞ 위 0.75 숫자의 의미

지난 1986.12.31. 국민연금법과 1987.8.14. 국민연금법 시행령이 각각 전부 개정돼 그 시행일인 1988.1.1.부터 첫 연금 가입이 본격적으로 시작되었다. 이때 시행령 제34조(가입기간 중 표준보수월액 또는 표준소득월액의 평균액 계산) 제2항에서 국민연금법 제47조(기본연금액) 제1항에서의 사업장가입자·사업장임의계속가입자에게 적용하는 제2호의 가입자 개인의 가입기간 중 표준보수월액의 평균액(B값)과 제2항에서의 지역가입자·지역임의계속가입자에게 적용하는 제2호의 가입자 개인의 가입기간 중 표준소득월액의 평균액(B값)을 계산함에 있어서는 이 각 B값에 1천분의 750(0.75)을 곱하여 계산하도록 규정했다.

이 0.75는 B값이 평균소득(가입자의 생애평균소득이 전체가입자의 평균소득과 같은 B값=A값일 때)에 해당하는 전체가입자 중위수 소득 해당자가 20년 가입 시 연금액이 당시 사업장가입자·사업장임의계속가입자의 표준보수월액의 평균액* 또는 지역가입자·지역임의계속가입자의 표준소득월액의 평균액**의 70% 수준이 되도록 계산된 상수이며, 이 소득대체율 70%의 비례상수 2.4는 가입기간 20년(240개월)에 대한 기준치이다.

* 사업장가입자·사업장임의계속가입자 개인의 가입기간 중 표준보수월액(근로자·사용자의 보수월액을 기준으로 하여 등급별로 정한 별표1 등급별 표준보수월액의 금액을 말함)의 평균액

** 지역가입자·지역임의계속가입자 개인의 가입기간 중 표준소득월액(매년 전년도 12월 31일 현재의 사업장가입자의 표준보수월액을 기준으로 그 중위수에 해당하는 자의 표준보수월액에 해당하는 액)의 평균액

이 B값은 소득비례부분으로 보험료 납부수준에 따라 더 높은 급여를 지급하도록 하는 요소이다. 따라서 B값에 곱해주는 계수를 0.75보다 작게 하면 소득비례적 성격이 약화되고, A값에 곱해주는 계수를 1보다 작게 하면 소득재분배 효과가 약화된다.

아래 표에서 보는 바와 같이 A값·B값의 연도별 적용 계수는 1.0을 기본으로 하고 있다. 1999년 이후부터의 급여산식에서는 A값(균등부분)과 B값(소득비례부분)이 각각 1:1로 동일한 비중으로 반영되지만 국민연금이 시행된 1998~1999년까지의 급여 산식에서는 A값(균등부분)과 B값(소득비례부분)의 비율이 각각 4(1.0):3(0.75)으로서 A값의 비중이 B값보다 더 많이 반영되었음을 알 수 있다.

1988년부터 1998년까지는 위와 같이 B값 소득비례 계수를 0.75로 하고 있는데, 이는 B값 평균소득 계수 1.0(100%)의 75%에 해당하는 수치로 이를 적용한 (2,031,429 + 0.75×2,031,429)로 계산하면 위와 같이 소득대체율이 70%로 나오게 되지만, 1.0을 적용한 (2,031,429 + 2,031,429)로 계산하게 되면 소득대체율은 80%가 된다. 결국 70%로 맞추기 위해서는 평균소득 B값에서 25%를 감해야 가능하게 된다.

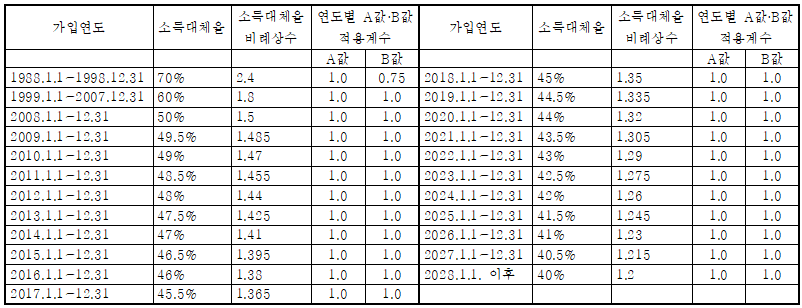

○ 가입구간별 소득대체율·비례상수|연도별 A값(균등)·B값(소득비례) 적용 계수

* 2008년부터 2028년까지 소득대체율은 0.5%씩, 비례상수는 0.015씩 감소

* 위 표에서의 소득대체율 비례상수 1.8은 연금 급여수준을 나타내는 것으로 보험료 납부기간 40년을 기준으로 B값이 A값과 동일한 경우에 즉, 평균소득자의 경우에 B값의 60%를 급여로 지급한다는 뜻이다.

② 1999~2007년까지의 소득대체율 60%, 소득대체율 비례상수 1.8일 때

1.8×(2,031,429+2,031,429)×2(이 2의 숫자는 위에서 설명한 바와 같다)

→ 14,626,288.8원(연 급여액)÷12개월 = 1,218,857.4원(월 급여액)

→ (1,218,857.4원÷2,031,429)×100 = 60%(0.6)

③ 2018년의 소득대체율 45%, 소득대체율 비례상수 1.35일 때

1.35×(2,031,429+2,031,429)×2(이 2의 숫자는 위에서 설명한 바와 같다)

→ 10,969,716.6원(연 급여액)÷12개월 = 914,143.05원(월 급여액)

→ (914,143.05원÷2,031,429)×100 = 45%(0.45)

④ 2028년 및 이후의 소득대체율 40%, 소득대체율 비례상수 1.2일 때

1.2×(2,031,429+2,031,429)×2(이 2의 숫자는 위에서 설명한 바와 같다)

→ 9,750,859.2원(연 급여액)÷12개월 = 812,571.6원(월 급여액)

→ (812,571.6원÷2,031,429)×100 = 40%(0.4)

☞ 국민연금 소득대체율 = [연금수령액÷생애평균소득액(B값)]×100

☞ 국민연금 수령액 = 생애평균소득액(B값)×소득대체율

'사회' 카테고리의 다른 글

| 환각물질의 종류·불법용도 및 처벌(메틸알코올·시너·본드·풍선·도료·부탄가스 등) (0) | 2023.03.09 |

|---|---|

| [사례] 국민연금액 계산 방법(신규수급자 첫 월 연금액 계산) (0) | 2023.02.01 |

| [소비자물가지수 정리] 기준연도별 소비자물가지수표 및 관련 국민연금 기본연금액 A값 계산법 (0) | 2022.12.22 |

| 국민연금 사업장·지역가입자 등의 소득신고 및 기준소득월액과 보험료 적용방식 (0) | 2022.11.26 |

| ⑤국민연금 임의가입자의 기준소득월액·보험료 및 추납 등 (0) | 2022.11.06 |