▊ 조세의 분류

조세는 세금을 부과·징수하는 과세권의 주체에 따라 국세와 지방세로 분류함.

※ 국세와 지방세 비율 : 우리나라의 국세와 지방세 비율은 2014년 기준 76.9%: 23.1%로 국세의 비율이 상대적 으로 높은 수준이며, OECD 주요국의 국세 대 지방세 비율은 연방제 국가 평균이 64.7%: 35.3%인 반

면, 비연방제국가 평균은 84.0%: 16.0%로 나타남.

- 우리나라의 국세와 지방세 비율은 1975년 10.2%에서 1995년 21.3%를 거쳐 2006년 23%, 2010년 21.7% 등 등락을 반복하다가 2014년에는 23.1%로 상승.

Ⅰ. 국세

국세(國稅, national tax)는 중앙정부인 국가가 과세권을 갖고 부과·징수하여 중앙정부의 재정수입으로 귀속되는 조세를 말함.

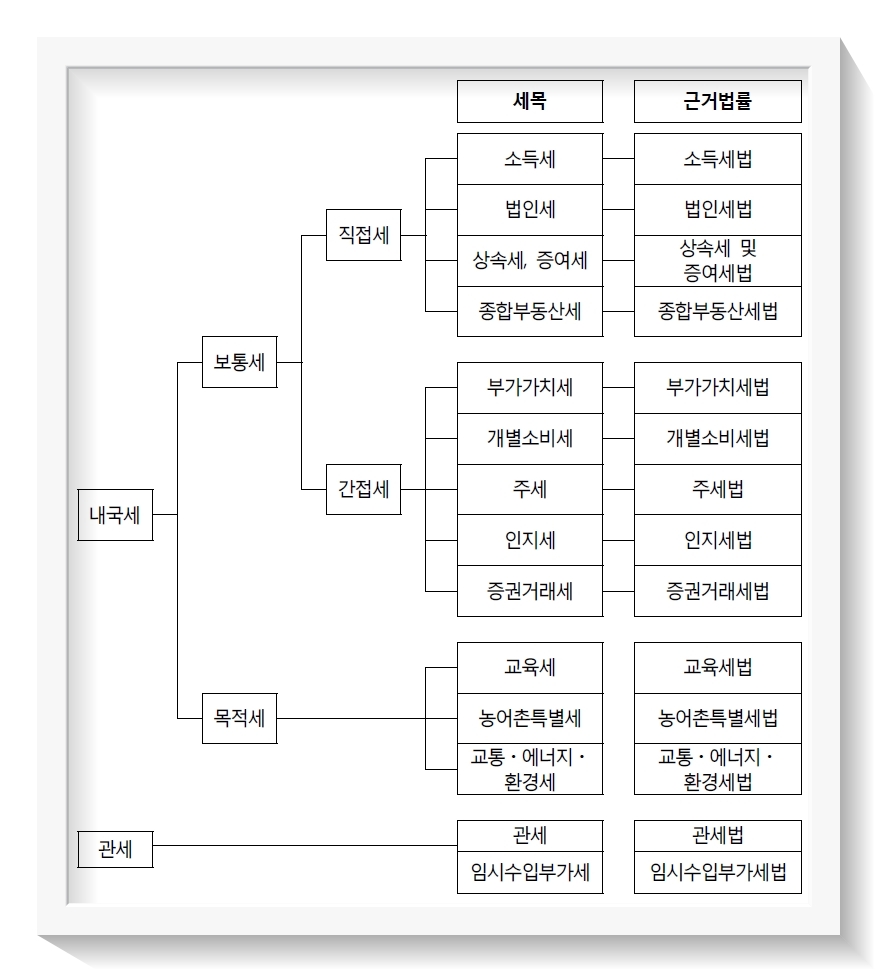

– 국세기본법에서 나열하는 국세 종목은 소득세, 법인세, 상속세와 증여세, 종합부동산세, 부가가치세, 개별소비세, 교통·에너지·환경세, 주세(酒稅), 인지세(印紙稅), 증권거래세, 교육세, 농어촌특별세이나, 국가에 과세권이 귀속된다는 점에서 관세도 국세에 포함. (*국세기본법 제2조)

– 국세는 “1세목 1세법주의”에 따라 각 세목을 별개의 법률에서 규정(*다만 예외적으로 상속세 및 증여세법만은 상속세와 증여세라는 2개 세목을 1개의 세법으로 규정하고 있음)하고 있는데, 이처럼 각 조세의 종목과 세율을 정한 세법을 “개별세법”(* 참고로 “1세목 1세법주의”하에서 각 조세에 공통되는 사항을 규정한 별도의 세법을 “일반세법”이라 하며, 일반세법으로는 국세기본법, 국세징수법, 조세범처벌법, 조세범처벌절차법, 조세특례제한법, 국제조세조정에관한법률이 있음)이라 지칭함.

▶ 일반세법 - 각 조세에 공통되는 사항을 규정한 별도의 세법을 '일반세법'이라 하며 아래와 같은 법률이 있음.

○ 국세기본법 - 이 법은 국세에 관한 기본적이고 공통적인 사항과 납세자의 권리·의무 및 권리구제에 관한 사항을 규정함으로써 국세에 관한 법률관계를 명확하게 하고, 과세를 공정하게 하며, 국민의 납세의무의 원활한 이행에 이바지함을 목적으로 함.

○ 국세징수법 - 이 법은 국세의 징수에 필요한 사항을 규정하여 국세수입을 확보함을 목적으로 함.

○ 조세범처벌법 - 이 법은 세법을 위반한 자에 대한 형벌에 관한 사항을 규정하여 세법의 실효성을 높이고 국민의 건전한 납세의식을 확립함을 목적으로 함.

○ 조세범처벌절차법 - 이 법은 조세범칙사건을 공정하고 효율적으로 처리하기 위하여 조세범칙사건의 조사 및 그 처분에 관한 사항을 정함을 목적으로 함.

○ 조세특례제한법 - 이 법은 조세의 감면 또는 중과 등 조세특례와 이의 제한에 관한 사항을 규정하여 과세의 공평을 기하고자 함.

○ 국제조세조정에 관한 법률 - 이 법은 국제거래에 관한 조세의 조정 및 국가 간의 조세행정 협조에 관한 사항을 규정함으로써 국가 간의 이중과세 및 조세 회피를 방지하고 원활한 조세협력을 도모함을 목적으로 함.

▶ 개별세법 - 국세는 '1세목 1세법주의'에 따라 각 세목을 별개의 법률에서 규정하고 있음(다만, 상속세 및 증여세법만은 상속세와 증여세라는 2개 세목을 1개의 세법으로 규정하고 있음).

가. 내국세

☞ 내국세와 관세 : 국세는 과세대상이 되는 물건인 재화 등이 우리나라의 국경 내에서 일어나는 거래인가 국경을 넘어서 이동하는 거래인가를 기준으로 내국세와 관세로 구분.

- 내국세(內國稅, internal tax)는 통관절차가 필요하지 않은 물품 등에 부과되는 조세로 우리나라 조세의 대종을 이룸

– 내국세에 관한 업무는 기획재정부장관 소속의 국세청과 세무서가 담당하여 수행

■ 보통세

☞ 보통세와 목적세 : 조세수입의 용도가 특정되어 있는지 여부에 따라 보통세와 목적세로 분류함.

• 보통세(普通稅, ordinary tax)는 국가·지방자치단체가 세수 용도의 특정이 없이 일반 재정수요에 충당하기 위하여 부과하는 조세로, 대부분의 국세와 지방세가 보통세에 해당

1) 직접세

☞ 직접세와 간접세 : 조세는 실질적 세 부담이 전가(轉嫁, shifting)되는지 즉, 법률상의 납세의무자와 경제상의 조세부담자(담세자)가 일치하는지의 여부에 따라 직접세와 간접세로 구분

• 직접세(直接稅, direct tax)는 법률상의 납세의무자와 경제상의 조세부담자가 일치 하는 조세 – 소득세, 법인세, 상속세, 증여세, 종합부동산세 등

▸ 소득세 (소득세법)

▸ 법인세 (법인세법)

▸ 상속세와 증여세 (상속세 및 증여세법)

▸ 종합부동산세 (종합부동산세법)

2) 간접세

• 간접세(間接稅, indirect tax)는 경제거래를 통해 타인에게 조세부담의 전부 또는 일부가 전가되어 법률상의 납세의무자와 경제상의 조세부담자가 일치하지 않는 조세 – 부가가치세, 개별소비세, 주세, 인지세, 증권거래세 등

가) 일반소비세

▸ 부가가치세 (부가가치세법)

나) 개별소비세

▸ 개별소비세 (개별소비세법)

▸ 주세 (주세법)

다) 유통세

▸ 인지세 (인지세법)

▸ 증권거래세 (증권거래세법)

■ 목적세

☞ 보통세와 목적세 : 조세수입의 용도가 특정되어 있는지 여부에 따라 보통세와 목적세로 분류함.

• 목적세(目的稅, earmarked tax)는 징수된 세수의 지출 용도를 특정한 목적에 한정한 조세로서, 세입과 지출을 연계시키는 수익자부담원칙에 의한 조세

– (국세) : 교육세, 교통·에너지·환경세, 농어촌특별세

– (지방세) : 지역자원시설세, 지방교육세

▸ 교통·에너지·환경세 (교통·에너지·환경세법 ☜ 구. 교통세법)

▸ 교육세 (교육세법)

▸ 농어촌특별세 (농어촌특별세법)

나. 관세 (관세법)

☞ 내국세와 관세 : 국세는 과세대상이 되는 물건인 재화 등이 우리나라의 국경 내에서 일어나는 거래인가 국경을 넘어서 이동하는 거래인가를 기준으로 내국세와 관세로 구분.

- 관세(關稅, customs duties, tariff)는 외국으로부터 국경을 통과하여 우리나라의 영토 안으로 수입되는 물품에 과세되는 조세

– 관세에 관해서는 관세법이 별도로 제정되어 있고 국제성이 강한 특성에 의해 그 세율 등이 국제조약에 의해 제약을 받는 특징

– 관세행정은 기획재정부장관 소속의 관세청 및 세관이 담당하여 업무를 수행

Ⅱ. 지방세 (이하 관련 법률: 지방세법)

지방세(地方稅, local tax)는 당해 지방자치단체의 재정수요에 충당하기 위해 지방자치단체가 부과·징수하는 조세

– 지방세는 지방세기본법에서 그 종목과 세율을 정하고 있고, 지방자치단체는 동 법에 근거하여 지방세를 부과·징수할 권한을 부여받음

– 지방세 세목은 해당 자치단체의 사무에 따라 특별시세 및 광역시세(취득세, 레저세, 담배소비세, 지방소비세, 주민세, 지방소득세, 자동차세, 지역자원시설세, 지방교육세), 도세(취득세, 등록면허세, 레저세, 지방소비세, 지역자원시설세, 지방교육세), 구세(등록면허세, 재산세), 시·군세(담배소비세, 지방소득세, 주민세, 재산세, 자동차세)로 분류 (*지방세기본법 제7조 지방세의 세목, 제8조 지방자치단체의 세목)

※ 지방세는 총 11개 세목으로 취득세, 등록면허세, 자동차세, 재산세 등 9개의 보통세와 2개의 목적세(지역자원시설세, 지방교육세)로 구성

- 지방세는 지방자치단체에 의하여 부과·징수(* 다만, 지방소비세의 경우 과세표준이 ‘「부가가치세법」에 따른 부가가치세의 납부세액에서 「부가가치세법」 및 다른 법률에 따라 부가가치세의 감면세액 및 공제세액을 빼고 가산세를 더하여 계산한 세액(지방세법 제69조)’이므로 국세청에서 일괄 부과․ 징수하여 지방자치단체에 배분함)되며, 지방세법의 소관 정부부처는 행정자치부임.

※ 지방세 법률 체계 : 우리나라의 지방세 관련 법률은 지방세기본법, 지방세법, 지방세특례제한법 체계로

구성. 단일법 체계였던 지방세법을 분법하여 2011년부터 지방세기본법(국세의 국세기본법에 해당), 지방세법(11개 지방세 세목), 지방세특례제한법(국세의 조세특례제한법에 해당) 체계로 운영

▶ 일반세법 - 각 조세에 공통되는 사항을 규정한 별도의 세법을 '일반세법'이라 하며 아래와 같은 법률이 있음.

○ 지방세기본법 - 이 법은 지방세에 관한 기본적이고 공통적인 사항과 납세자의 권리·의무 및 권리구제에 관한 사항 등을 규정함으로써 지방세에 관한 법률관계를 명확하게 하고, 공정한 과세를 추구하며, 지방자치단체 주민이 납세의무를 원활히 이행하도록 함을 목적으로 함.

○ 지방세징수법 - 이 법은 지방세 징수에 필요한 사항을 규정함으로써 지방세수입을 확보함을 목적으로 함.

○ 지방세특례제한법 - 이 법은 지방세 감면 및 특례에 관한 사항과 이의 제한에 관한 사항을 규정하여 지방세 정책을 효율적으로 수행함으로써 건전한 지방재정 운영 및 공평과세 실현에 이바지함을 목적으로 함.

☞ 기타 관련 법률

○ 지방세외수입금의 징수 등에 관한 법률[시행 2014.8.7.] [법률 제11998호, 2013.8.6. 제정]

- 이 법은 지방세외수입금의 체납처분절차를 명확하게 하고 지방세외수입금의 효율적 징수 및 관리에 필요한 사항을 규정함으로써 지방자치단체의 재정 확충 및 재정건전성 제고에 이바지함을 목적으로 함.

○ 국세와 지방세의 조정 등에 관한 법률[시행 1962.1.1.] [법률 제780호, 1961.12.2. 제정]

- 이 법은 국세(國稅)와 지방세(地方稅)의 조정(調整) 등에 필요한 사항을 규정함을 목적으로 함.

▶ 지방세법(* 이하 모든 지방세 조세는 「지방세법」에서 규정하고 있음) - 이 법은 지방자치단체가 과세하는 지방세 각 세목의 과세요건 및 부과·징수, 그 밖에 필요한 사항을 규정함을 목적으로 함

■ 특별시세·광역시세 (단, 광역시의 군 지역에서는 아래의 도세를 광역시세로 함)

1. 보통세

가. 취득세

나. 레저세

다. 담배소비세

라. 지방소비세

마. 주민세

바. 지방소득세

사. 자동차세

2. 목적세

가. 지역자원시설세

나. 지방교육세

■ 도세

1. 보통세

가. 취득세

나. 등록면허세

다. 레저세

라. 지방소비세

2. 목적세

가. 지역자원시설세

나. 지방교육세

■ 구세

1. 보통세

가. 등록면허세

나. 재산세

■ 시·군세 (광역시의 군세 포함)

1. 보통세

가. 담배소비세

나. 주민세

다. 지방소득세

라. 재산세

마. 자동차세

■ 특별자치시세·특별자치도세

1. 보통세

가. 취득세

나. 등록면허세

다. 레저세

라. 담배소비세

라. 지방소비세

마. 주민세

바. 지방소득세

사. 재산세

아. 자동차세

2. 목적세

가. 지역자원시설세

나. 지방교육세

'정보' 카테고리의 다른 글

| 법원·검찰·경찰·정부기관의 제출명령·영장·영장없는 계좌조회 등의 계좌추적권(금융거래정보권) (0) | 2020.01.13 |

|---|---|

| 계좌추적권(금융거래정보요구권) 권한 기관의 근거 법률 조항 (0) | 2020.01.13 |

| 친족(혈족·인척)의 촌수 계산 (0) | 2020.01.02 |

| 전국 교육청·지자체의 학생인권 조례·혁신학교 조례·만주시민교육 조례 등 (0) | 2019.12.09 |

| 대검찰청 국가디지털포렌식센터에 대한 안내 (0) | 2019.12.03 |